链接跳转

资本投资者入境计划,最早于2003年10月正式实施,2015年1月,香港特区政府宣布暂停,主要原因是基于对当时的经济社会及该政策必要性的研判。 该计划共为香港引进了3.7万名投资移民人士。2023年10月,港府在施政报告中宣布将重启“资本投资者入境计划”, 进一步丰富人才库及吸引更多资金落户香港, 发掘多元投资机会。

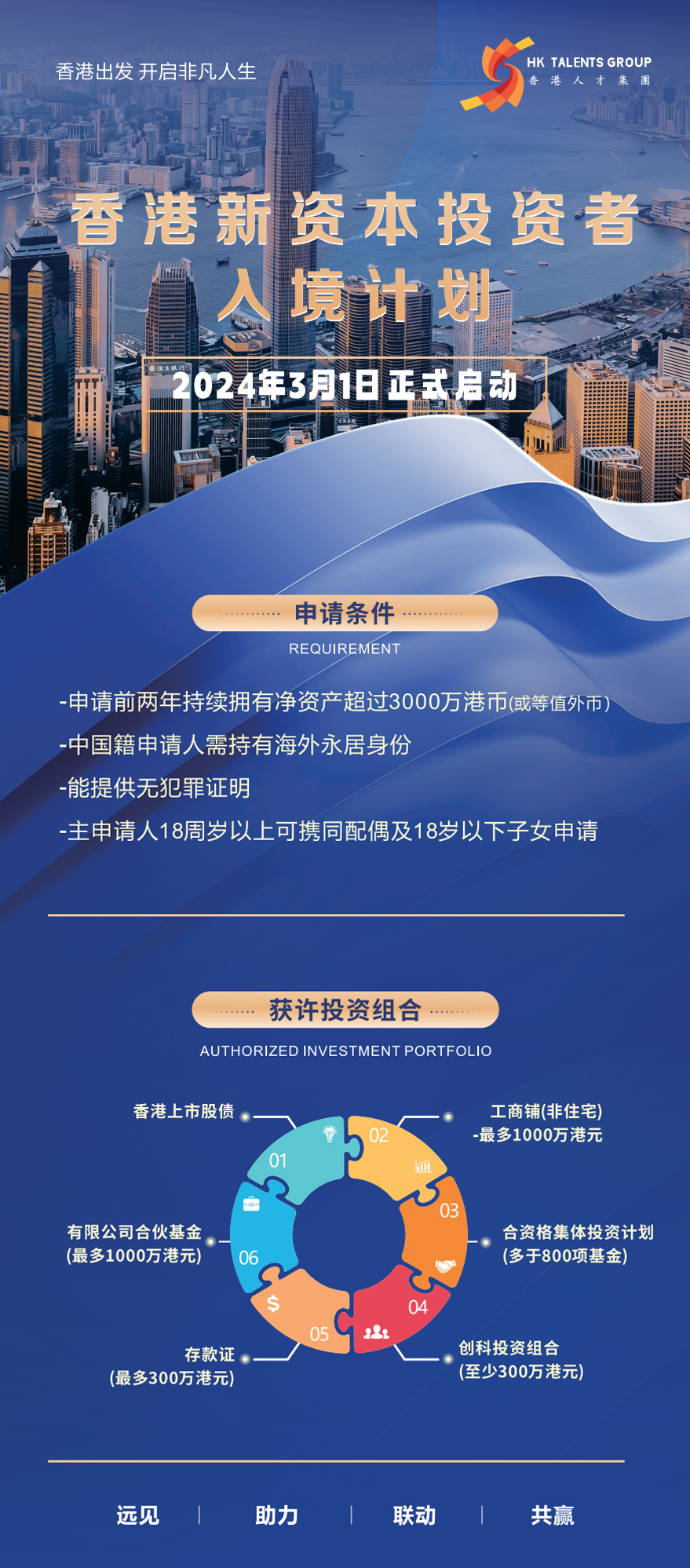

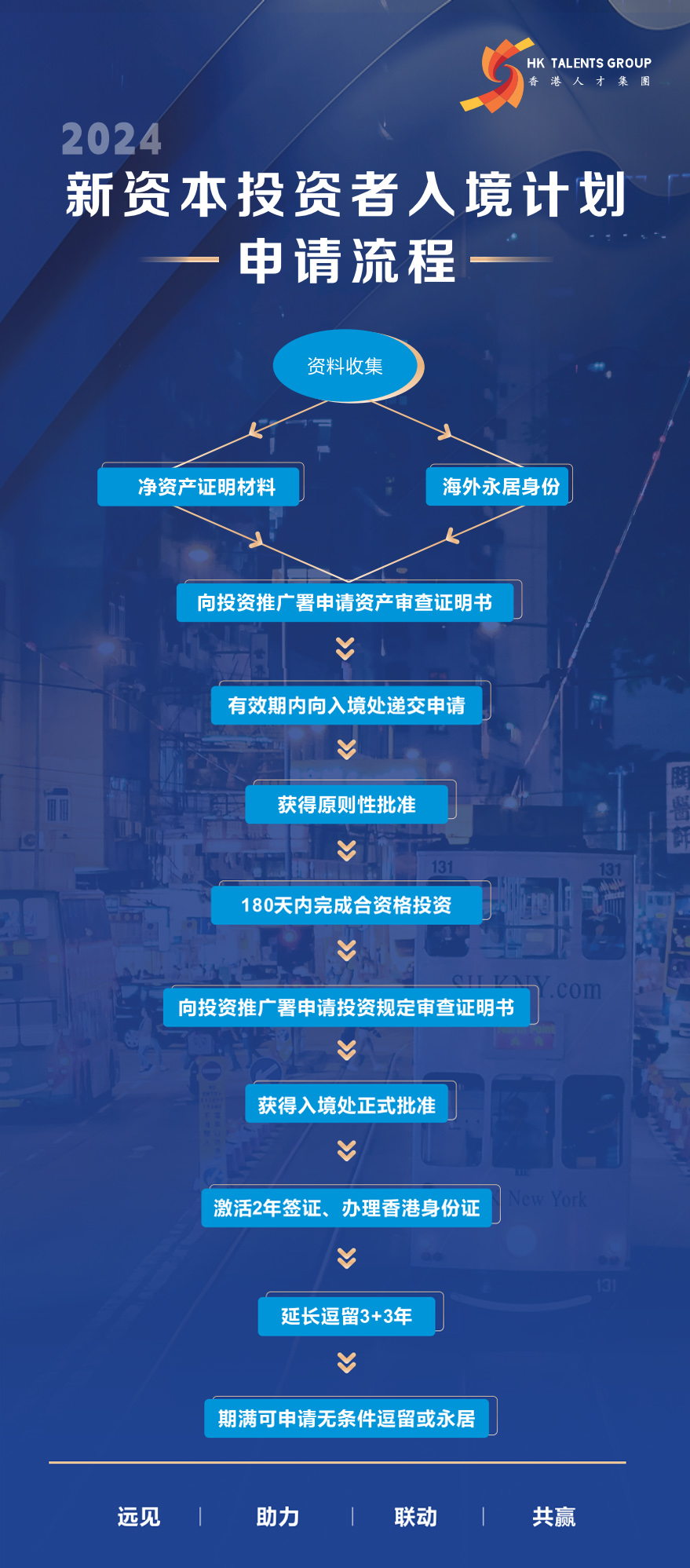

2024年3月1日,“新资本投资者入境计划” (也称“新投资移民”)正式接受申请。本计划旨在进一步丰富人才库及吸引更多新资金落户香港, 以增强香港资产及财富管理、金融及相关专业服务界别的发展优势。

2024年10月16日,优化措施包括新增高级住宅的投资计入获许投资组合(住宅上限计1000万港元)。

2025年3月1日起,优化净资产规定要求,从原来的“申请前两年持续拥有净资产”优化至“申请前六个月整段期限”的净资产要求。

新资本投资者入境计划,获许投资不少于港币3000万,投资资产类别非常丰富。 其中2700万, 可投资于香港“联交所”以港元或人民币交易的上市公司股票;以 港元或人民币交易的“联交所”上市债务证券;合资格集体投资计划;根据《有限合伙基金条例》注册的有限合伙基金的拥有权权益(上限1000万);非住宅房地产(上限1000万);高级住宅(购买价5000万以上,计入获许投资上限1000万);存款证(上限300万);后偿债券等。余下的300万, 需投资政府指定的投资组合。

投资人可以提取投资产品产生的现金股息、利息或租金。如投资人所投资的金融产品市值降低于3000万港币净值,或完成亏损,投资人也无须再投入资金以填补差额。

新资本投资者入境计划-资产证明材料清单

主申请人须证明申请前六个月至今持续拥有超过3000万港币(或等值外币)的净资产,包括以下单一或组合的各类形式,并提供相应的材料:

银行存款(即储蓄及定期存款)

- 银行账户月结单/银行存折

- 银行发出的证明信

- 银行发出的存款证

房地产

- 注明房地产拥有权的土地注册记录

- 房地产权证(城市物业)

- 国有土地使用权证(乡郊土地)

- 按揭契据(如有)

- 获香港执业会计师接纳的由估值师发出的估价报告书

公司股份

- 公司注册处的周年申报表

- 企业法人营业执照

- 验资报告 (如有)

- 工商行政管理局列印的最新公司资料

- 股票、职权证明书及公司注册证明书

- 审计师报告

证券、债券及基金

- 证券账户月结单

- 证券公司发出的证明信

- 申请人与证券公司在开设账户时签订的合约

- 公证处发出的公证书,

- 获香港执业会计师接纳的估价报告书

其他

- 获香港执业会计师接纳的由估值师发出的估价报告书(资产如非在公共交易所买卖)

- 可证明资产市值及申请人绝对实益拥有资产的文件

申请及证明文件

- 身份证、证件相、无犯罪证明

- 有效旅行证件、结婚证

- 第三国永久居民身份证明文件

- 受养人资料(配偶及子女身份证明文件)

相关推荐:

-

尊享两地优势:为未来加速! 在全球化浪潮下,香港以其独特的地理位置、低税率、优质教育及医疗保障等资源,成为众多内地家庭及高净值人士的心仪之地。通过新资本投资者入境计划、高端人才通行证计划、优秀人才入境计划、输入内地人才计划、非本地毕业生留港计划等多元化签证类别,您和您的家人可以轻松获得香港身份,尽享两地资源,开启精彩纷呈的人生新篇章! 教育新高度:子女启航国际舞台 香港教育以其国际化、高质量、多元化而著称。获得香港身份后,您的子女将享受15年公立免费教育,涵盖幼儿教育、小学、初中及高中,无需担心学费压力。更值得一提的是,凭借香港中学文凭考试(DSE)成绩,子女可以轻松入读内地及全球顶尖名校,无需参加激烈的高考竞争。此外,华侨生联考政策为香港学生提供了更多低分入读国内名校的机会,让您的子女在求学道路上畅通无阻。 事业新机遇:创业投资,税收无忧 香港作为国际金融中心,拥有完善的法律体系、低税率及自由的商业环境。在香港开办企业,企业所得税率低至8.25%~16.5%,为您的创业之路提供有力支持。同...

尊享两地优势:为未来加速! 在全球化浪潮下,香港以其独特的地理位置、低税率、优质教育及医疗保障等资源,成为众多内地家庭及高净值人士的心仪之地。通过新资本投资者入境计划、高端人才通行证计划、优秀人才入境计划、输入内地人才计划、非本地毕业生留港计划等多元化签证类别,您和您的家人可以轻松获得香港身份,尽享两地资源,开启精彩纷呈的人生新篇章! 教育新高度:子女启航国际舞台 香港教育以其国际化、高质量、多元化而著称。获得香港身份后,您的子女将享受15年公立免费教育,涵盖幼儿教育、小学、初中及高中,无需担心学费压力。更值得一提的是,凭借香港中学文凭考试(DSE)成绩,子女可以轻松入读内地及全球顶尖名校,无需参加激烈的高考竞争。此外,华侨生联考政策为香港学生提供了更多低分入读国内名校的机会,让您的子女在求学道路上畅通无阻。 事业新机遇:创业投资,税收无忧 香港作为国际金融中心,拥有完善的法律体系、低税率及自由的商业环境。在香港开办企业,企业所得税率低至8.25%~16.5%,为您的创业之路提供有力支持。同... -

新加坡与香港在税制上存在很多相同点,主要体现在税制结果简单、主体税种少、税负水平低以及国际税务合作等方面。这些相同点体现了两地作为避税地和离岸金融中心的共同特征,同时也为两地经济的繁荣和发展提供了有力支持。 以下是对这些相同点的详细归纳: 一、税制结构特点 以直接税为主体:新加坡与香港均以直接税为主要税收来源,即所得税类(包括企业所得税和个人所得税)在税收总额中占据较大比重。这种税制结构为两地提供了稳定而宽广的征税基础。同时,两地提供了针对小企业/初创公司的税务优惠政策,也降低了企业的税务负担,鼓励创业和创新,促进经济发展。 税种较少:两地均实行税种较少的税制,这使得税务管理相对简便,同时也降低了企业的税务合规成本。 新加坡:企业所得税税率17%, 是亚洲地区较低的税率之一。 同时新加坡还实行一系列税收优惠政策以吸引外资和促进本地企业的发展。新加坡对小型企业与初创公司有免税计划、税率优惠等措施。此外,新加坡还通过签订DTAs等方式加强国际税务合作。 &nb...

-

投资者须把获许金融资产存于其合资格金融中介机构(每家金融机构只可开设一个账户) 获许留港期间,不得减少已承诺的投资 每个类别最多只可委聘一家金融中介机构 任何涉及转聘金融中介机构的变动,必须7个工作日内书面通知 投资者不得就指定账户内任何获许金融资产做出押记、转让或设定以第三方为受益人的权益 可随时从指定护长提取获许投资直接产生的任何现金股息收入或利息收入 可随时处置或变卖,但如要继续符合该计划, 则须把不少于该等获许金融资产总市值的款项再投资于获许投资资产 即使投资人的获许投资市值降至低于3000万港元净值的规定下限,甚至亏损,无须再投入资产 ...

吸引人才

国际教育

有用资讯

关于我们

联系方式

电话:020-85608111-3378

邮箱:talents@joincap.cn

地址:香港幹諾道中148號粵海投資大廈5樓

地址:广州市天河区珠江新城马场路16号富力盈盛大厦B栋20楼

扫一扫,联系我们

免责声明

本网页内的资讯及资料仅供参考。香港人才集团及中楷咨询不会对任何因本网站所载资料而引起或与之有关的损失或损害负责。我们亦保留在任何时间删除、暂时撤销或修订本网页内所有资料的权利,无须给予任何理由或事先通知。

版权所有@ 2024: 广州中楷咨询服务有限公司 & 香港人才集团有限公司 粤ICP备2024268819号